Scott Minnerd, director de inversión global en Guggenheim Partners, ha querido aprovechar el Foro de Davos para lanzar un mensaje de advertencia a los inversores: «Los bancos centrales están alimentando un mercado Ponzi». Las valoraciones de los activos de riesgo son altas y el diferencial entre los bonos más seguros y los bonos de mayor riesgo es bajo por las fuertes inyecciones de liquidez. Llegará un momento en el que alguien empiece a retirar su dinero y toda la pirámide vendrá abajo, según deja entrever este inversor en su carta.

Guggenheim Partners es una empresa financiera que opera, entre otras cosas, como banco de inversión y custodia más de 200.000 millones de dólares. Scott Minnerd es una de las personas más relevantes en la firma y su mensaje se ha publicado en la propia web de la firma. Este experto asegura que se están produciendo un aumento de impagos, mientras que las empresas que sufren dificultades para cumplir con el pago de la deuda se han disparado.

La calidad de los bonos corporativos en circulación difiere de forma importante respecto a otras épocas. En este ciclo, los bonos con calificación BBB (un escalón por encima del bono basura) suponen un 54% del total del mercado calificado con grado de inversión, frente al 30% de 2008. Este incremento de los bonos de baja calificación dentro del grado de inversión se ha producido a expensas de los bonos de mayor calidad AA y AAA.

Minnerd subraya que «en 2007 alrededor del 8% del mercado de grado de inversión era BBB- y hoy es del 15%. Además, el tamaño se ha quintuplicado, pasando de 800.000 millones de dólares a 3,3 billones. Esperamos que entre el 15 y el 20% de las BBB caían a ‘bono basura’ (high yield) en la próxima ola de rebajas: esto equivaldría a 600.000 millones de dólares y sería el mayor volumen de ‘ángeles caídos’ registrado, y también hundiría el mercado high yield», recalca el inversor.

«En última instancia, llegaremos a un punto de inflexión cuando los inversores se den cuenta de la creciente ola de incumplimientos y rebajas. El momento es difícil de predecir, pero esto me recuerda mucho a la recesión de 2001 y 2002».

El prolongado período con unos diferenciales de crédito ajustados o estrechos que se experimentó a finales de la década de los 90 llevó a los inversores a aumentar casi sin quere el riesgo en un momento en que deberían haber estado mejorando sus carteras, explica en la misiva el ejecutivo de Guggenheim.

La estabilidad es desestabilizadora

«Esto me recuerda la famosa observación del economista Hyman Minsky, quien afirmó que la estabilidad es inherentemente desestabilizadora. Es decir que largos períodos de relativa estabilidad en los activos de riesgo hacen que los inversores sigan aumentando el riesgo durante un largo período de calma», explica Minnerd.

En última instancia, «esto lleva a lo que llamó un mercado de Ponzi (así funciona un esquema Ponzi), donde la única razón por la que los inversores siguen asumiendo riesgos es el temor de que los precios sean más altos mañana (o en el caso de los bonos, los rendimientos serán más bajos mañana)».

Minnerd cree que los indicadores adelantados y la confianza han mejorado por lo que la próxima recesión tardará más en llegar de lo que se había pensado en un primer momento. Sin embargo, los desequilibrios que se atisban hoy en los mercados de deuda y acciones pueden tardar un tiempo en desmoronarse y hacer estallar el esquema Ponzi.

«La recesión claramente se pospuesto hasta 2021 o quizás 2022. Sin embargo en el período previo a la recesión de 2001, el deterioro del crédito comenzó a evidenciarse tres años antes en 1998 a medida que aumentaban los defaults y los diferenciales de crédito», concluye la misiva.

El esquema Ponzi es una operación fraudulenta de inversión que implica el pago de intereses a los inversores de su propio dinero invertido o del dinero de nuevos inversores. Esta estafa consiste en un proceso en el que las ganancias que obtienen los primeros inversionistas son generadas gracias al dinero aportado por ellos mismos o por otros nuevos inversores que caen engañados por las promesas de obtener, en algunos casos, grandes beneficios. El sistema funciona solamente si crece la cantidad de nuevas víctimas.

Historia de Ponzi

Aunque se habían creado sistemas similares con anterioridad, el nombre de este plan viene del italiano Carlo Ponzi y de la estafa que realizó en 1920.

Carlo Ponzi era un emigrante italiano que llegó a EEUU en los años veinte. Al poco tiempo de estar en su nuevo país descubrió, gracias a un correo que recibió de Italia, que los cupones de respuesta internacional de correos se podían vender en Estados Unidos más caros que en el extranjero, por lo que el tipo de cambio terminaría por producir ganancias. Así que se esparció el rumor, muchos decidieron no quedarse fuera del negocio y apoyaron a Ponzi con capital.

Pero aunque Ponzi estuviera recogiendo abrumadoras sumas de dinero y la gente hiciera colas para confiarle sus ahorros, en realidad Carlo Ponzi no estaba comprando los cupones; estaba pagando beneficios de hasta el 100% en tres meses utilizando el capital de los sucesivos nuevos inversionistas.

Ponzi convenció a amigos y socios para que apoyaran su sistema en un principio, ofreciendo un retorno del 50% en una inversión a 45 días. Algunas personas invirtieron y luego obtuvieron lo prometido en el lapso que se había acordado. La noticia se empezó a esparcir, y el promedio de inversiones comenzó a crecer. Ponzi contrató agentes y pagó generosas comisiones por cada dólar que pudieran traer. En febrero de 1920, Ponzi obtuvo unos 5.000 dólares, equivalentes a 58.000 dólares actuales.

En marzo ya tenía unos 30.000 dólares. La histeria masiva se estaba construyendo y Ponzi comenzó a expandirse a Nueva Inglaterra y Nueva Jersey. En su tiempo los que invertían obtenían grandes beneficios, y estos inversores regaban la palabra y motivaban a otros a invertir.

Ya para mayo de 1920 había logrado recaudar unos 420.000 dólares. Ponzi comenzó a depositar su dinero en el Hanover Trust Bank of Boston (un pequeño banco italoestadounidense en la calle de Hanover y más que todo al norte de la calle Italiana), en espera de que a lo largo del tiempo se pudiera convertir en el presidente del banco o pudiera imponer sus decisiones sobre este; en realidad logró controlar el banco al comprar sus acciones.

En julio de 1920 ya tenía millones. Muchas personas vendían o hipotecaban sus casas con la esperanza de lograr altos intereses. El día 26 de ese mes gran parte del plan comenzó a hundirse después de que el Boston Post cuestionara las prácticas de la empresa de Ponzi. Finalmente la empresa fue intervenida por el Estado, que detuvo todas las nuevas captaciones de dinero. Muchos de los inversores reclamaron enfurecidos su dinero, momento en el cual Ponzi les devolvió su capital a aquellos que lo solicitaron, lo que causó un aumento considerable en el apoyo popular hacia él: muchos le proponían que se adentrara a la política. El emporio y los sueños de Ponzi crecieron aún más porque hasta planeaba manejar un nuevo tipo de banco, en el cual las ganancias se repartieran por igual entre los accionistas y aquellos que ingresaran dinero en el banco. Hasta planeó reabrir su empresa bajo un nuevo nombre «Charles Ponzi Company», cuyo principal objetivo era invertir en empresas alrededor del mundo.1

Gracias a este esquema, Ponzi comenzó a vivir una vida llena de lujos: compró una mansión con aire acondicionado y un calentador para su piscina, y además trajo a su madre de Italia en primera clase. Muy pronto este inmigrante de bajos recursos obtuvo no solo una gran cantidad de dinero sino que se colmó de los lujos más extravagantes para su esposa y para sí mismo.

En agosto de 1920 los bancos y medios de comunicación declararon a Ponzi en bancarrota. Él mismo confesó más tarde que en 1908 había sido partícipe de una estafa muy similar en Canadá, que ofrecía a los inversores grandes beneficios.

El gobierno federal de los Estados Unidos intervino finalmente a Ponzi y, descubierta su estafa, fue enviado a la cárcel pero tuvo que ser liberado ya que pagó su fianza en dos prisiones distintas y decidió continuar con su sistema, convencido de que lo podía sostener. Muy pronto el sistema cayó y los ahorristas perdieron su dinero. La mayor parte de las personas no obtuvieron los beneficios, muchos de los cuales reinvirtieron su dinero en la estafa. Ponzi, aunque fue enviado de vuelta a Italia y a pesar de que se descubrió su estafa, fue aclamado por muchos como un benefactor.

Javier Lendines, Gonzalo de Cadenas y Ricardo González. / Mapfre

El servicio de estudios de Mapfreha presentado este martes sus perspectivas macroeconómicas para este año. Y lo hace con cierto optimismo ante la formación de un nuevo Gobierno en España que permitirá alejar las incertidumbres por el bloqueo político vivido durante los últimos meses. Sin embargo, la entidad limitan el potencial de la economía española al 1,7% este año y alargan la ralentización para el siguiente, con una estimación del +1,5%, por debajo del 1,6% que el Banco de España mantiene para 2021.

De hecho, Mapfredeja la puerta abierta a unas menores tasas de crecimiento que dependerán del impacto que tengan las decisiones del Ejecutivo en la confianza de los consumidores, en los inversores “y, en última instancia, en el desempeño futuro de la economía”.

Aún así, Cadenas-Santiago recuerda que la tendencia de desaceleración en España es similar a la de otros países. “La confianza puede verse dañada por el contexto externo y por las escasas ganancias salariales de los próximos años”, indica el experto. En este sentido, desde la entidad advierten de que muchos agentes podrían retrasar su inversión y gasto más allá de 2020.

RECUPERACIÓN DÉBIL Y LIMITADA

Tal y como explican desde la entidad, el proceso de recuperación será muy débil, limitado “por las inercias del pasado en la que acaecen multitud de riesgos, entre ellos viejos conocidos como la gobernanza global, los problemas de deuda corporativo y soberano, un posible ajuste en el sistema financiero soberano de China y situaciones de estrés geopolítico”. Según explica Cadenas-Santiago, también habrá riesgos denominados “desconocidos”, como una posible crisis de liquidez o los problemas de deuda apalancada en la banca en la sombra. “Sabemos que son un riesgo, pero no cómo impactará”, indican desde la entidad.

El reto demográfico a nivel global, la transformación digital o la caída generalizada del ahorro formal, gestionado por el sector financiero, también son riesgos a vigilar en los próximos meses. “Las políticas económicas que funcionaban hasta ahora están empezando a perder efecto, especialmente la política monetaria y regulatoria”, indican desde Mapfre. En este sentido, apuntan a un incremento de la desigualdad que ya ha provocado “cierta resistencia a la transformación estructural, con revoluciones sociales como las que hemos visto en Chile, Francia, etc”.

CÓMO INVERTIR EN ESTE ENTORNO

Los expertos reconocen que este entorno macroeconómico presenta un enorme reto para los inversores y ahorradores. La desaceleración económica, sin llegar a recesión, la ausencia de presiones inflacionistas y los tipos ‘ultrabajos’ de los bancos centrales llevan tiempo obligando a los inversores a asumir más riesgo en cartera en busca de mayores rentabilidades. Y es esta asunción de riesgo lo que más preocupa a los expertos. Javier Lendines, director general de Mapfre AM, reconoce que “dentro de nuestras preocupaciones están los activos de menor calidad crediticia, como los bonos por debajo del grado de inversión, en los que el alto nivel de endeudamiento puede provocar un incremento de las tasas de ‘default’ este año”.

Del mismo modo, advierten de que este 2020 se pueden producir, de nuevo, problemas de liquidez en algunos nichos de mercado, como ya se vio el pasado año en algunos fondos inmobiliarios en Reino Unido. De momento, aseguran que “en España no nos preocupa ningún fondo por este tema; son eventos muy difíciles de prever, pero estos episodios continuarán precisamente porque estamos invirtiendo más en activos de mayor riesgo”, explican desde la gestora de Mapfre.

En este sentido, aconsejan al inversor particular buscar asesoramiento financiero. “Si el perfil es a largo plazo, el inversor puede asumir más riesgos en las carteras, pero si no tiene la capacidad para asumir la mayor volatilidad que esperamos, aconsejamos carteras más conservadoras”, indica.

Respecto a la renta variable, “no creemos que los índices vayan a tener un comportamiento como en 2019, pero somos constructivos por el esperado incremento de beneficios, que seguirá en niveles positivos con expansión de múltiplos gracias a que va a seguir entrando dinero en esta clase de activo”.

La firma se aleja del consenso al apostar por EEUU frente a Europa, “por el crecimiento superior esperado y por la composición de sus índices, con mayor peso de empresas tecnológicas”. En este sentido, Lendines muestra la preferencia de la firma por este sector frente a otros “con más desafíos”, nombrando directamente a la banca que, a su juicio, lo tendrá más difícil “en un entorno de bajos tipos de interés, bajo crecimiento y una carga de regulación terrible”. Aún así, no descarta a la industria en bloque, apostando por una gestión activa y selectiva de los valores bancarios.

Europa advierte: los ciberataques pueden desencadenar una crisis de liquidez en la banca

DREAMSTIMEEXPANSION

La junta de riesgo sistémico prepara cambios para mitigar el peligro. El cambio climático y las innovaciones disruptivas amenazan la estabilidad financiera.

La Junta Europea de Riesgo Sistémico (ESRB, por sus siglas en inglés) considera que los bancos del Viejo Continente y otras instituciones financieras podrían ocasionar un problema al conjunto del sistema en caso de sufrir una cibercrisis. Ésta es una de las principales conclusiones extraídas por parte de esta institución en su última reunión ordinaria, del pasado 19 de diciembre.

En concreto, los responsables del organismo creado en 2010 para detectar y mitigar los riesgos para la estabilidad financiera en Europa han realizado un análisis que concluye que, en determinadas circunstancias, un ciberataque a un banco puede «escalar rápidamente desde un fallo operacional hasta convertirse en una crisis de liquidez» que a su vez podría desencadenar también una crisis financiera sistémica. Los resultados de este estudio se conocerán a lo largo del primer trimestre del año, según avanzó la ESRB.

La Junta, a la vista de los nuevos hallazgos, señala que está trabajando para desarrollar una regulación que tenga en cuenta los riesgos cibernéticos, enfocándose en «cómo mitigar las vulnerabilidades identificadas y en el rol de las autoridades en caso de una crisis sistémica», explica el organismo en un comunicado publicado ayer. «Esto es particularmente importante a la vista de la velocidad y escala que pueden alcanzar estos eventos y los desafíos concretos que comportan», añade la institución.

Más allá de los ciberriesgos, los responsables de la ESRB identificaron y evaluaron durante su encuentro otras vulnerabilidades potencialmente peligrosas para el sistema financiero. En su mayor parte son riesgos que ya se detectaron en anteriores reuniones: excesivo endeudamiento de las empresas, nivel de liquidez de los activos en manos de los fondos de inversión y costes relacionados con las multas ocasionadas por los problemas de conducta del sector bancario.

Además, el órgano de gobierno de la Junta sumó otros dos riesgos a la lista de principales preocupaciones para la estabilidad financiera: los provocados por el cambio climático y aquellos relacionados con las innovaciones disruptivas en las infraestructuras financieras críticas.

Correcciones en el valor de los activos

Durante sus discusiones, los responsables de la Junta consideraron además las cuatro grandes áreas macroeconómicas que suponen una mayor fuente de preocupación para las autoridades encargadas de velar por la estabilidad financiera global. En primer lugar se situaron las previsiones de crecimiento a medio plazo, que han continuado débiles «debido a la elevada incertidumbre política y geopolítica, incluidas las disputas comerciales», según el comunicado de la ESRB.

Un segundo aspecto preocupante para el organismo europeo es la valoración actual de los activos del sector financiero en su conjunto. Las primas de riesgo podrían experimentar una revisión al alza generalizada, «posiblemente conduciendo a correcciones bruscas» que podrían afectar al funcionamiento de los mercados y debilitar el entorno económico.

El crecimiento descendente afectará también a la deuda, tanto pública como privada, en lo que supondría la tercera gran preocupación global. La ralentización y la previsible subida de las primas de riesgo de ambas «podrían poner a prueba la sostenibilidad» de estos mercados en Europa, según advierte la Junta.

El cuarto foco de riesgo, en opinión de las autoridades europeas, es la presión que provocará el entorno macroeconómico más débil en los modelos de negocio financieros tradicionales del Viejo Continente. Éstos, a su vez, impactarán en bancos, aseguradoras y fondos de pensiones, alertan desde el organismo anticrisis.

¿Con cuántos años se puede jubilar en 2020 y en los siguientes ejercicios?

M.Valverde

Madrid.-

La cuantía de la renta se calculará con el salario de los últimos 23 años.

La edad y el periodo de cotización exigido para poder cobrar toda la pensión volverán a aumentar en 2020 un poco más que en los años anteriores. Como se recoge en el cuadro, quienes tengan 65 años podrán percibir toda la prestación si han cotizado a la Seguridad Social durante 37 o más años. Con menos de ese periodo de contribución, y nunca por debajo de 33 años, el que quiera jubilarse con toda la prestación deberá cumplir, al menos, los 65 años y 10 meses.

Así se estableció en la reforma de la Seguridad Social de 2011, que aprobó el Parlamento, a través de la Comisión del Pacto de Toledo, y que entró en vigor en 2013. De hecho, cuando termine el periodo de transición, a partir de 2027, para jubilarse con 65 años será necesario haber cotizado, como mínimo, 38 años y seis meses. Con un periodo de contribución inferior, será imprescindible haber cumplido los 67 años, para poder cobrar toda la prestación.

Si la empresa hace un contrato de relevo para cubrir el tiempo de trabajo que deja de hacer la persona que se jubila parcialmente, la edad mínima de acceso para la jubilación parcial será desde el 1 de enero de 2020 de 61 años y 10 meses si se tienen cotizados 35 años o más, o de 62 años y 8 meses en el caso de que se tengan 33 años cotizados. Como ocurre con la jubilación anticipada.

Periodo de cálculo

Junto a la edad y el tiempo de cotización de la Seguridad Social, otra condición que se cumplirá el año que viene sobre los pensionistas será la siguiente: la Seguridad Social calculará la prestación con los 23 últimos años de la cotización de la vida laboral. En 2022, serán necesarios 25 años. En 2013 este periodo era de quince años.

Todos estos cambios en los parámetros de la Seguridad Social persiguen aumentar la contribución de los trabajadores a la financiación del sistema y moderar el crecimiento del gasto en pensiones, mediante una reducción paulatina de las rentas.

Bien es verdad que la evolución de las pensiones de acuerdo con el Índice de Precios de Consumo (IPC) ha ralentizado el impacto de las últimas reforma en el presupuesto de la Seguridad Social. Así, 2019 terminó con una nómina mensual en pensiones de 9.700 millones de euros, la cifra más elevada de la historia, lo que representa un crecimiento del 7,74% respecto a 2018.

Precisamente, las pensiones subirán este año un 0,9%, igual que la inflación prevista por el Ejecutivo. La decisión la tomará el Gobierno que salga de la investidura de Pedro Sánchez, que se celebrará en el Congreso de los Diputados el próximo martes, 7 de enero, y tendrá efectos retroactivos desde el día 1.

En todo caso el Gobierno ha previsto que las pensiones no pierdan poder adquisitivo, en el caso de que los precios superen al incremento de estas rentas. Si ocurre tal circunstancia en algún momento del año, las pensiones incorporarán la desviación automáticamente en el mes que se produzca.

Para el próximo año se estima que el sector asegurador siga creciendo en la mayoría de sus ramos, debido a la recuperación en la renta de los hogares, ralentización en la caída de desempleo y la previsible subida de tipos en el último trimestre de 2020. Aunque todos los ramos no crecerán por igual, está previsto un alto incremento en el sector de salud, mientras que, por el contrario, el seguro del automóvil, que en la actualidad se haya sometido a una importante guerra de precios, se resentirá debido a la bajada de las matriculaciones, en gran medida por las restricciones medioambientales en las grandes ciudades.

Además, de no haber nuevos retrasos, en enero de 2021 se prevé la entrada en vigor la normativa IFRS 17, por lo que el año que viene promete ser intenso en los procesos de adaptación a nuevas normativas y requerimientos y debido a que las compañías de seguros se enfrentarán a uno de sus mayores desafíos, ya que IFRS17 no será un simple cambio contable sino que afectará a todas sus operaciones.

La entrada en vigor de IFRS17 tendrá un impacto similar al que tuvo en su día Solvencia II, por lo que las aseguradoras deben prepararse a fondo. El reto es elevado tanto a nivel conceptual como tecnológico, y pese a que hay diversos grados de preparación para el cambio en el sector, hay entidades que corren el riesgo de quedarse atrás en el análisis de gaps y enfoque metodológico para llevar a cabo la adaptación a la nueva normativa.

Asimismo, en 2020 se producirá la próxima revisión de Solvencia II, que desde que entró en vigor en enero de 2016, las compañías españolas han adaptado sus procesos a esta norma con mayor o menor grado de automatización, en función de su tamaño y necesidades. A ello se suma la entrada en vigor de la Ley de Distribución de Seguros y Reaseguros Privados, en la que las aseguradoras españolas deben continuar trabajando en la adaptación a la normativa en base a los borradores y directivas europeas.Por otro lado es de destacar, que las aseguradoras se enfrentan a grandes retos, que van desde el cambio de los hábitos de los clientes, con la utilización generalizada de canales online, tanto en la compra como en la declaración de siniestros; pasando por la entrada de nuevas Insurtech o consolidación de las existentes.

Por último deben añadirse los riesgos emergentes tales como ataques cibernéticos, protección de datos, daños medioambientales, riesgos reputacionales, así como los efectos demográficos con el envejecimiento de la población y su impacto en la longevidad. Una correcta evaluación y predicción por parte de las compañías de estos y otros riesgos debe conllevar una mayor inversión en métricas y técnicas predictivas avanzadas, así como la adecuada optimización y desarrollo en los modelos actuales. En conclusión, este entorno provocará que el próximo año sea crucial para el sector, por lo que la digitalización de procesos es una gran oportunidad que tienen las aseguradoras para adaptarse a todo este tipo de cambios, ya que requieren de un tratamiento de la información de la compañía fiable y de calidad.

Durante los últimos 10 años aquel inversor que se haya acercado al sector financiero ha tenido un retorno muy distinto si lo ha hecho por la vía de la banca o por la de las aseguradoras. Desde diciembre de 2009 la primera ha provocado pérdidas del 34% incluyendo dividendos, mientras que con las segundas se gana un 193% en el mismo periodo, una brecha de 227 puntos porcentuales.

Este enorme diferencial encuentra su razón de ser en la trayectoria divergente de los resultados de unos y otros. Mientras desde 2009 el beneficio por acción de las aseguradoras ha crecido un 139%, el de la banca se contrae un 18%. «Las ganancias de las aseguradoras han subido constantemente durante los últimos 7 años y las expectativas del inicio del año han se han alcanzado o superado de manera general. De cara a 2020 las revisiones han sido ligeramente negativas pero siguen siendo mejor que el mercado y la banca, por lo que sigue siendo el sector más seguro dentro del financiero«, argumentan desde el equipo de análisis de Barclays.

Mientras el sector bancario se ha visto fuertemente presionado por los bajos tipos de interés, las aseguradoras han sobrevivido y –aunque también tienen una parte importante de sus resultados en riesgo– logran acercarse a su beneficio histórico. «Las ganancias aguantan hasta hoy a pesar de la presión que suponen los bajos tipos. Esto se debe parcialmente a los sólidos resultados técnicos en el segmento de no vida. Durante años las aseguradoras han trabajado duro para recortar los costes y mejorar la rentabilidad técnica para sostener los beneficios y pensamos que poner énfasis en el negocio de no vida es una ventaja crucial dados los retos que hay en el lado de la inversión«, indican en Commerzbank.

Las que más crecen

Entre las grandes aseguradoras de la región el mejor comportamiento en términos de beneficio corre a cargo de la alemana Allianz y de la italiana Assicurazioni Generali, que casi doblan el resultado conseguido en el año 2009. Con este crecimiento la teutona es la firma más grande del sector financiero en el Viejo Continente, con una capitalización que supera los 90.000 millones de euros tras haber dado una rentabilidad total al accionista de más del 300% durante los últimos 10 años. Además, logra una recomendación de compra para el consenso de mercado.

Por su parte, la francesa Axa ha logrado aumentar su beneficio por acción en un 85% en el periodo y consigue un rendimiento total en bolsa de casi el 160%. En términos de rentabilidad para el inversor, la gran estrella del índice de aseguradoras de la eurozona ha sido Hannover Ruck, cuyos accionistas han ganado un 777% en el periodo.

El impacto de los tipos

Aunque hasta ahora las aseguradoras han capeado la amenaza de los tipos de interés, en los próximos 5 años el sector perdería el 7,5% del beneficio si la rentabilidad de la deuda continúa en estos niveles, según cálculos de JP Morgan. «Si la dirección de las empresas pueden mitigar estos vientos en contra aumentando el riesgo en su cartera entonces este viento en contra desaparecería y el sector podría superar al mercado, dado que obtiene un retorno sobre el capital superior», apuntan en el banco norteamericano.

De acuerdo con los datos de UBS, el sector está reinvirtiendo en actividades con rentabilidades entre 50 y 150 puntos básicos por debajo de las de su cartera actual, lo que implica un impacto en el beneficio que varía entre el 1 y el 5% por año. «La capacidad de las aseguradoras para compensar este viento en contra dependerá de varios factores. Pero principalmente vemos capacidad para cambiar el porfolio de inversión para maximizar las rentabilidades y para aumentar los beneficios de las pólizas. Dado que este es un problema que lleva tiempo sucediendo, las aseguradoras han estado activas en estos dos temas», explican en UBS.

En este entorno, algunas firmas alemanas ya han comentado que no comprarán deuda en terreno negativo, lo que limita el universo de inversión del sector. Ante esta situación, los analistas creen que las entidades podrían optar por mirar a los activos menos líquidos para lograr esa rentabilidad extra.

Los analistas estiman que este año las aseguradoras lograrán una rentabilidad sobre el capital del entorno del 10%.

«Dado que en la deuda corporativa con grado de inversión también hay muchas rentabilidades negativas, la tendencia de retirarse en cierto modo de los mercados de capital e invertir en activos menos líquidos debería amplificarse. Debido a sus ingresos, las aseguradoras tienden a tener una liquidez alta y, por lo tanto, pueden invertir una parte importante de su porfolio en activos menos líquidos para poder ganar algo más. Los activos que ofrecen un grado de seguridad decente, una duración acorde a las necesidades y un extra de interés son inversiones alternativas como en infraestructuras, energías renovables, financiación de construcción o inmobiliario«, apuntan en Commerzbank.

Los analistas estiman que este año las aseguradoras lograrán una rentabilidad sobre el capital del entorno del 10%. Esta cifra había sido marcada como un anhelo para muchos bancos, pero ante las expectativas actuales de tipos el consenso espera un 6,7%.

Los argumentos clásicos son de sobra conocidos: los planes de pensiones son instrumentos especialmente diseñados para ahorrar de cara a la jubilación, ofrecen inmejorables condiciones fiscales a la hora de aportar –reducen la base imponible– y el futuro del sistema público de pensiones hará cada vez más necesario contar con un extra.

Pero hay otras razones menos mencionadas habitualmente que también nos pueden ayudar a ponernos, ya de una vez por todas, tengamos la edad que tengamos, a hacer hucha para complementar la pensión pública que cobraremos cuando nos jubilemos. Estos son los argumentos de los expertos.

1.- Aportas lo que quieras, cuando y donde prefieras

El economista Carlos Herrera, miembro del Comité de Servicios al Asociado de EFPA y administrador y socio de Globalbrok, lo tiene claro: los planes son los mejores productos realmente pensados para planificar el ahorro para la jubilación, “ya que permiten realizar aportaciones periódicas mensuales, pudiendo incrementarlas en cualquier momento, disminuirlas o paralizarlas, hacer aportaciones extraordinarias, cambiar de entidad gestora sin que tenga ningún coste ni de gestión ni fiscal”. Todo facilidades.

No obstante, aportar dinero duele, “y es que los expertos dicen que el ahorro y la pérdida se manifiestan en la misma área del cerebro”, explica Alberto Vizcaya, responsable de planes de pensiones del sistema individual de Santander AM España.

“Estamos convencidos de que una mayor educación financiera, introduciendo aspectos de la economía conductual, nos ayudaría a entender el ahorro a largo plazo no como una pérdida sino como una necesidad. Por ejemplo, entender el ahorro para la jubilación como una factura más, un gasto periódico, nos hará conseguir de manera más sencilla y efectiva nuestro objetivo de ahorro a largo plazo”, puntualizan.

El atractivo del ahorro con criterios socialmente responsables crece entre los más jóvenes

Rubén Puga, director de banca personal de Triodos Bank

2.- Se puede asumir como un gasto mensual más

El consejo práctico de José Carlos Borreguero, director de planes de pensiones de Bankinter, para ahorrar con menor esfuerzo para la jubilación es “apartar una parte de nuestros ingresos cuando recibimos todos los meses la nómina y no esperar a fin de mes para realizar las aportaciones al plan de pensiones”. Es decir, que, en su opinión, la fórmula no sería restar a los ingresos salariales los gastos mensuales y luego ver lo que me queda para ahorrar. Al contrario, lo que hay que hacer es deducir directamente de nuestros ingresos el ahorro destinado a la jubilación y el remanente utilizarlo para gastos.

Además, “si reinvertimos el ahorro fiscal que generan las aportaciones en el propio plan de pensiones, conseguiremos reducir el esfuerzo ahorrador o ahorrar sensiblemente más con el mismo esfuerzo”.

3.- Mejorarás el bienestar del resto de tu vida

Como observan desde Renta 4, nuestra pensión nunca será igual que el sueldo que cobrábamos. Se podrá acercar más o menos, pero si no contamos con un complemento, nuestro nivel de vida se resentirá. El plan de pensiones puede ayudar así a no perder poder adquisitivo una vez llegado el retiro de la vida laboral.

“Ahorrar para esta etapa sirve, en definitiva, para asegurarse una buena calidad de vida en la jubilación”, resalta Ricardo González Arranz, director comercial de Mutuactivos, quien menciona el gran riesgo que conlleva la longevidad, que es la dependencia. “El complemento en ahorro que se consigue con los planes de pensiones es útil también para ayudar en una etapa más difícil a la que se puede llegar, como es la de la dependencia. En estos casos, contar con suficiente ahorro es crucial para poder hacer frente a los costosos tratamientos y necesidades que se pueden llegar a requerir”.

Ahorrar para esta etapa sirve, en definitiva, para asegurarse una buena calidad de vida en la jubilación

Ricardo González Arranz, director comercial de Mutuactivos

4.- Hay para todos los gustos

Además, los planes de pensiones nos permiten sistematizar el ahorro y no tener que hacer grandes esfuerzos puntuales, “ya que ofrecen una gran diversidad en cuanto a perfiles de riesgo, por lo que cada persona puede encontrar el que mejor se ajuste a sus necesidades”, señala Gloria Siso, responsable de inversión digital de ING España.

Efectivamente, existe una gran variedad y tipología de planes, desde los más conservadores a los más arriesgados, o los que presentan una gestión activa o los que prefieren copiar índices. Sobre estos últimos, Kevin Koh Maier, responsable de asignación de activos de Finizens, asegura que, al presentar comisiones más competitivas y rentabilidades históricas más elevadas sin necesidad de asumir un mayor nivel de riesgo, “la gestión pasiva se configura como la solución por resultar más rentable que la media de los planes de pensiones”.

Esto se debe, en gran medida, continúa el experto, “a que la mayoría de las gestoras de planes de pensiones tradicionales siguen aplicando las comisiones máximas permitidas por ley (57,74% del mercado), según el último Estudio de planes de pensiones en España, elaborado por Finizens”.

Los productos complementarios de jubilación, al menos, deben superar a la inflación

José Luis Manrique, director del Observatorio Inverco

5.- Tu dinero está protegido

Miguel Ángel Larruga Rodríguez, director de negocio de Unicorp Vida (Grupo Unicaja Banco), recuerda que los planes de pensiones están supervisados por la Dirección General de Seguros y Fondos de Pensiones y, entre los organismos que los controlan, la comisión de control, la entidad gestora y la entidad depositaria.

Cada año deben pasar la auditoría de sus cuentas anuales y cada tres años un dictamen financiero actuarial. Asimismo, “el patrimonio está fuera del balance de la entidad, con lo que, en caso de quiebra del banco, el plan de pensiones no se ve perjudicado”. Es decir, el dinero pertenece a los ahorradores y no a la sociedad gestora ni a la entidad depositaria o comercializadora. Así, si le ocurriera algo al banco con el que suscribió su plan de pensiones, la sociedad gestora simplemente tendría que sustituir la entidad depositaria por otra.

6.- Son rentables

Para José Luis Manrique, director de estudios del Observatorio Inverco, la mala rentabilidad de los planes de pensiones es solo un tópico y, para desmontarlo, echa mano de los datos referidos a septiembre de 2019, que indican que el retorno medio anual a distintos plazos “supera en todos los casos a la inflación media anual del periodo, por lo que al menos aseguran el poder adquisitivo de las aportaciones”.

Y menciona que la inflación media anual de los últimos 25 años ha sido del 2,2%, según el INE, y durante ese periodo, la rentabilidad media anual neta de gastos y comisiones de estos instrumentos ha sido del 3,8%, “muy superior a la inflación del periodo, por lo que los planes de pensiones han mantenido el poder adquisitivo de los ahorros de los partícipes y les han aportado una rentabilidad adicional muy satisfactoria. No todos los productos financieros pueden presumir durante este periodo de las mismas rentabilidades”, apostilla.

Desde Unicorp Vida recuerdan que el partícipe puede designar a los beneficiarios que desee, aunque sean distintos de los herederos legales

7.- Su ventaja fiscal también renta

Paula Satrústegui, socia de asesoramiento patrimonial de Abante, también recomendaría invertir en un buen plan de pensiones porque su ahorro fiscal “nos ayuda a conseguir con más facilidad nuestro objetivo si reinvertimos y rentabilizamos la devolución que nos hace Hacienda”.

Pone un ejemplo: una persona que aportase a planes de pensiones 4.000 euros anuales y reinvirtiera durante 17 años los aproximadamente 1.500 euros de ahorro fiscal que le producen en cada ejercicio, cuando rescate el dinero –aunque lo hiciera de golpe, que es la manera menos eficiente fiscalmente– “habría conseguido un extra de 5.900 euros frente a haber optado por otro producto como un fondo de inversión”.

8.- Puedes influir en la sostenibilidad del planeta

La inversión socialmente responsable, aquella en la que se aplican criterios medioambientales, sociales y de buen gobierno en las compañías, para tomar sus decisiones de inversión, también afecta a estos vehículos de ahorro previsión.

De hecho, cada vez es más común encontrar planes con una política de inversión socialmente responsable que, tal y como explica Rubén Puga, director de banca personal de Triodos Bank, “ayudan a gestionar el ahorro de los clientes para la jubilación y, además, están alineados a unos valores en los que la rentabilidad financiera no es el único motor de la inversión.

En este tipo de productos, la rentabilidad social que se genera es tanto o más importante que la económica y permite a los aportantes contribuir a la creación de una sociedad en la que las personas están en el centro”.

Getty Images

9.- Te evita romper la hucha antes de tiempo

También cabe mencionar lo que Eva Valero, directora del Observatorio de Pensiones Caser, denomina ventajas emocionales: “Al ser un producto con una liquidez limitada a ciertos supuestos, nos hace que de verdad ahorremos y no lo podamos recuperar para fines que no sean ese objetivo de jubilación marcado, o sus supuestos excepcionales”.

Efectivamente, tener el dinero invertido en un producto de ahorro nos ayuda a no contar con él “y a evitar excusas en las que gastarlo”, admite José Antonio Iglesias, subdirector general de negocio de VidaCaixa, y “es aún más práctico y fácil si nos servimos de la tecnología y programamos aportaciones periódicas. Aunque sea una cantidad pequeña, es la forma de ser constantes. Nos olvidamos de ahorrar y nos beneficiamos de la magia del interés compuesto”, que hace que los intereses generados se reinviertan, volviendo a generar rendimientos que, a su vez, producen más retorno e impulsan nuestro esfuerzo de ahorro.

10.- Te permite planificar tu herencia

“El plan de pensiones no forma parte de la masa hereditaria y el partícipe tiene la libertad de designar a los beneficiarios que desee, aunque sean distintos de los herederos legales”, recuerda el experto de Unicorp Vida. “Es la forma óptima para proporcionar liquidez a nuestros herederos con el objetivo de hacer frente a los impuestos derivados de la trasmisión del patrimonio, es decir, el impuesto de sucesiones y plusvalías municipales en caso de inmuebles”, observa el subdirector general de negocio de VidaCaixa.

Salvador Masens, director de impulso de negocio de Arquia Profim Banca Privada, arguye, por su parte, que “si gestionamos correctamente la transferencia de este patrimonio, podemos conseguir diferirlo desde momentos donde los marginales del IRPF son superiores (cuando trabajamos y ahorramos) a otros donde los marginales son prácticamente nulos, por ejemplo, si traspasamos este patrimonio a descendientes que aun no disponen de ingresos”.

Su pensión se alejará de su último salario

En general, en España, al ahorrador le falta una planificación entre lo que ahorra cuando está trabajando y lo que espera obtener de ese ahorro una vez se jubile, “y esa conexión es algo que casi nadie se pregunta, tal vez porque la tasa bruta de cobertura o reemplazo de la pensión pública está hoy cerca del 72% para gran parte de la población cuando se jubila”. Jesús Pérez, profesor del IEB, se refiere a la ratio que relaciona la pensión con el último salario percibido.

“La pregunta que debemos hacernos es: ¿seguirá en el futuro próximo esa tasa de cobertura vigente?”, prosigue, escéptico, este experto docente, ya que la media de la tasa bruta de reemplazo de la pensión pública en los países de la OCDE está actualmente en el 53% (estudio Pensions at a Glance 2017). “Esto es algo que nos debería hacer pensar, y más viendo la inversión de la pirámide poblacional que hay en España y que indica que en cinco años el número de pensionistas va a crecer en más de tres millones para alcanzar cerca de los 12,5 millones, y que ya actualmente de las 14 pagas de la pensión pública solo se financian con aportaciones de los trabajadores activos 12 pagas, generando déficits continuos en la Seguridad Social”.

A día de hoy ya ha sido necesario aplicar medidas correctoras, como el retraso de la edad de jubilación, en aras de mantener el sistema público de pensiones, y se prevé que factores como la tasa de sustitución sigan decreciendo. De hecho, representantes de la OCDE han llegado a rebajarla hasta el 46% en los próximos años.

En este escenario, parece inevitable que las jubilaciones no podrán depender en su totalidad del sistema público, y el ahorro privado tendrá que empezar a ganar protagonismo. A pesar de ello, solo el 18% de los jóvenes de entre 25 y 37 años ha empezado a tomar medidas de cara a esta etapa de su vida, según el reciente Informe Naranja de ING, que analiza la actitud de los españoles ante la jubilación, y eso pese a que el 86% de los mileniales cree que las pensiones públicas no serán suficientes para cubrir sus necesidades futuras.

Así las cosas, la advertencia de Renta 4 es clara: “Si la generación pasada podía contar con su pensión pública y el ahorro de toda una vida para mantener su nivel de vida, la generación actual tendrá que sacarle rendimiento al dinero que va ahorrando poco a poco. Es decir, tendrá que invertir en lugar de ahorrar, y eso supone asumir un riesgo mayor… y más dentro de un entorno de muy bajos tipos de interés”.

La aportación permite un ahorro fiscal en la declaración de la renta que, si se reinvierte en otro producto financiero, amplifica la capacidad de ahorro y compensa con creces por el peor tratamiento impositivo en el momento del reembolso

El fondo de pensiones es de lejos el producto financiero con mayor atractivo fiscal, una ventaja que no debe hacer perder de vista al ahorrador la importancia de obtener una rentabilidad óptima para una inversión a largo plazo y de la que va a depender la tranquilidad económica llegada la jubilación. Los expertos aconsejan por tanto mirar más allá del reclamo inmediato que ofrece la aportación al plan de pensiones: el ahorro en la base imponible del inversor en función de su tipo marginal y que, para las rentas más elevadas, supone un descuento del 45%. Así, en tal caso, los 8.000 euros de aportación tope sobre los que se puede aplicar la deducción permiten un ahorro en la declaración de la renta de hasta 3.600 euros al año.

La comisión de gestión del plan contratado es otra de las claves, ya que un cobro que no se ajuste a la rentabilidad lograda por el gestor se convierte en un lastre en el largo plazo. Una comisión excesiva resulta en un menor ahorro acumulado con los años, a lo que hay que sumar el impacto de la inflación. De hecho, a lo mínimo que debe aspirar un ahorrador en un plan de pensiones es a que la rentabilidad del producto arroje una ganancia anual superior al coste de la vida ya que, de otro modo, a pesar del esfuerzo de su inversión, estará perdiendo poder adquisitivo al cabo del tiempo.

La aportación

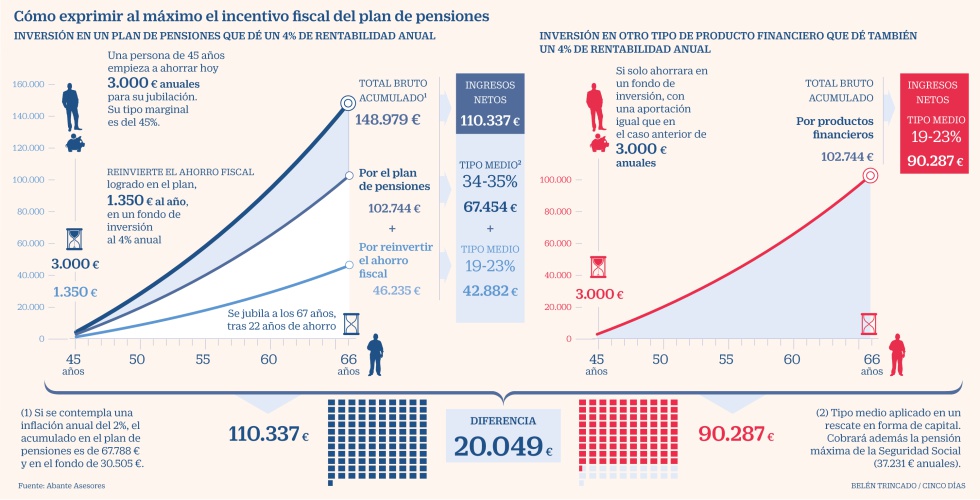

Un inversor de 45 años que empiece ahorrar cada año 3.000 euros en un plan de pensiones habrá acumulado un capital cuando se jubile, a los 67 años, de 102.744 euros, contando con que su producto logra durante ese tiempo una rentabilidad neta –descontando las comisiones– del 4% anual, según cálculos de Abante. Sin embargo, al incorporar el efecto de la inflación – estimada en el 2% anual–, el capital disponible finalmente se reduce a 67.788 euros. Esa es la referencia que hay que tener en cuenta, explican en Abante, para estimar la capacidad real de gasto de la que se dispondrá llegado el momento del retiro.

El claro beneficio fiscal de la aportación al plan de pensiones se ve deslucido en el momento del rescate, cuando el inversor deberá tributar por lo ganado no al tipo del ahorro –del 19% al 23%– sino a un gravamen superior, al tipo marginal que le corresponda por su nivel de renta. Pero ese impacto fiscal siempre podrá minorarse si se aguarda por ejemplo a rescatar el plan una vez se cobre la pensión pública –inferior al salario que se recibe estando en activo–, ya que el tipo marginal será previsiblemente inferior.

Si se opta por un fondo de inversión para la jubilación, también con una rentabilidad anual del 4%, el ingreso neto que queda al cabo del tiempo será superior al del plan de pensiones, ya que la tributación de los fondos es más ventajosa, del 19% para los primeros 6.000 euros de ganancia y del 23% para lo que exceda de 50.000 euros.

En cualquier caso, salvando la mayor tributación del plan de pensiones en el rescate –para lo que aun así se podrá buscar la fórmula fiscal más ventajosa–, este vehículo de inversión arroja claras ventajas en el largo plazo frente a otros productos de ahorro. Siempre y cuando, eso sí, el ahorrador esté dispuesto a sacarle el máximo partido.

¿Qué pasa con un plan que solo dé el 2%?

Una rentabilidad anual del 2% en un plan de pensiones es lo comido por lo servido. Ese 2% es la expectativa de inflación media –al menos el objetivo que se marca el BCE en su mandato– y una inversión a largo plazo que ofrezca ese porcentaje de ganancia apenas habrá servido para no perder poder adquisitivo. Así, según cálculos de Abante, quien comience a los 45 años a aportar a un plan de pensiones, con 3.000 euros al año, y ahorre hasta los 67 años, habrá acumulado un patrimonio de 81.897 euros al cabo de 22 años, contando con ese 2% de rentabilidad anual. Descontado el efecto de una inflación anual del 2%, el capital mengua a 54.034 euros, el realmente disponible con capacidad de compra. Esta cuantía es incluso inferior al ingreso neto que queda del plan tras aplicar impuestos –a un tipo medio del 32,74%– sobre el capital acumulado: un total de 55.082 euros.

Planificación

Una planificación ambiciosa para la jubilación permite amplificar el ahorro disponible para ello a través de un plan de pensiones. Así, el inversor tiene la opción de reinvertir el ahorro fiscal que obtiene en la aportación al plan en otro producto financiero, como un fondo de inversión. Y esta fórmula resultará en un capital acumulado mucho mayor al cabo del tiempo, incluso a pesar de la desventaja fiscal que presentan los planes de pensiones en el momento del rescate. Así, para una aportación al plan de pensiones de 3.000 euros, el ahorro fiscal que supone permitiría destinar a la inversión para la jubilación –siempre que no se desee o no se necesite destinarlo al consumo– un total de 4.350 euros anuales, al reinvertir esa rebaja en la base imponible.

En Abante calculan que, con un plan de pensiones que rente un 4% anual durante 22 años –desde los 45 años de edad al inicio de la aportación a los 67– se puede obtener un ingreso neto de 110.337 euros. El resultado se obtiene de hacer aportaciones al plan por 3.000 euros cada año y de reinvertir además el ahorro fiscal en un fondo de inversión, en el que la rentabilidad anual también sería del 4%. Así, con una aportación de 3.000 euros, el ahorro fiscal es de 1.350 euros que, reinvertidos durante 22 años, generan un ahorro de 46.235 euros.

El supuesto contempla que el inversor tiene un tipo marginal a la hora de aportar del 45% –que permite el máximo ahorro fiscal–, que rescata el plan en forma de capital y que cobra en su jubilación la pensión máxima de la Seguridad Social, 37.231 euros anuales, lo que resulta en la aplicación de un tipo medio sobre lo obtenido del 34,35%, según los cálculos de Abante y considerando la aplicación de otros beneficios fiscales por circunstancias personales.

Si el inversor hubiera optado por el fondo de inversión en lugar del plan de pensiones como vehículo de ahorro para la jubilación, la cuantía neta sería superior al del plan –90.287 euros–, al disfrutar de una mejor fiscalidad. Pero al no contar con la opción de reinvertir el ahorro fiscal por lo aportado, el capital neto resulta inferior en 20.049 euros. Es la diferencia entre suscribir solo un fondo de inversión o contratar un plan de pensiones y reinvertir además el ahorro fiscal, lo que permite acumular un ahorro neto superior al cabo del tiempo.

El rescate

Como explican en Abante, la diferencia a favor del plan de pensiones –más el efecto de la reinversión del ahorro fiscal– frente al fondo de inversión se amplía si las condiciones fiscales del rescate mejoran, como podría suceder en un rescate del plan en forma de renta. Y visto que el gravamen del rescate del plan de pensiones es mayor que el del reembolso del fondo de inversión, los expertos aconsejan echar cuentas para ver qué fórmula de cobrar el plan de pensiones es más ventajosa fiscalmente.

La primera duda que hay que resolver es si interesa más rescatar el plan de pensiones en forma de capital o de renta. En ambos casos lo ganado se considera rendimiento del trabajo y se grava al tipo marginal del contribuyente. En el rescate en forma de capital, hay que tener en cuenta el notable incremento de rentas sujetas a gravamen del ejercicio fiscal en el que se ejecuta, lo que hace recomendable esperar a estar cobrando la pensión pública –y a tener por tanto menores ingresos– para tributar menos.

En el rescate en forma de renta, también hay que contemplar que el incremento de ingresos que supone su cobro mensual significa también mayores rentas sujetas a impuestos. Así, el impacto fiscal no se reduce a un solo ejercicio –como sucede en el rescate en forma de capital– sino que se puede prolongar por mucho tiempo. En tal caso, es clave que el incremento de ingresos por el cobro de la renta por el plan de pensiones no provoque un aumento del tramo de la base liquidable y con ello, un alza en el tipo marginal, por el que el jubilado pueda pasar de tributar del 30% al 37% o del 37% al 45%, el tipo máximo de la escala estatal de la declaración de la renta.

Reducción del 40%

En el rescate en forma de capital no hay que perder de vista un importante beneficio fiscal que puede hacer aconsejable el reembolso parcial del plan, parte como capital y parte como renta. Existe una reducción del 40% sobre la prestación correspondiente a lo aportado con anterioridad a 2007, que no se aplica en los rescates en forma de renta. Una opción ventajosa, echando cuentas, puede ser el rescate en forma de capital de lo aportado hasta el 31 de diciembre de 2006, para así apuntarse la reducción del 40%, y recuperar el resto del plan de pensiones más adelante en forma de renta.

Esta reducción tiene sin embargo fecha de caducidad y solo puede disfrutarse una vez. No es posible aplicarla en sucesivos rescates parciales por lo aportado hasta 2006. Si el ahorrador se jubiló entre 2011 y 2017, tiene hasta el final de este año para decidirse a rescatar todo o parte del plan y tener derecho a esa reducción del 40%. Y si se retiró en 2018 o este mismo año, tiene únicamente de plazo hasta el final de 2020 y 2021, respectivamente, para hacerlo con la citada reducción.

La decisión de rescatar el plan de pensiones años después de la jubilación es poco habitual pero se ajusta con claridad a determinadas situaciones. Por ejemplo, es el caso de un directivo que reciba un premio de la empresa por su marcha de la compañía, la del jubilado que vende un activo –como por ejemplo una casa o un paquete de acciones– y se asegura recursos o el de quien ha sido despedido y, al contar con el paro y la indemnización, prefiere dejar para otro momento el rescate de su plan de pensiones privado.

¿Qué sucede cuando se hereda un plan?

Los planes de pensiones privados no están sujetos al impuesto de patrimonio ni al de sucesiones y donaciones. Cuando el titular de un plan de pensiones fallece, el rescate corresponde al beneficiario que haya designado, ya sea su cónyuge o sus herederos. Y ese beneficiario no tendrá que rendir cuentas con el fisco por el hecho de serlo, solo rendirá cuentas con Hacienda cuando rescate el plan y lo hará a su propio tipo marginal. Los planes de pensiones no suponen por tanto una herencia como tal, lo que los convierte en una fórmula atractiva para los ahorradores más adinerados de dejar un legado a sus herederos que no está sujeta a sucesiones.

¿Cotizar más de cara a la jubilación o abrir un plan de pensiones? Actualmente, la mayoría de los trabajadores autónomos cotiza por la base mínima, lo que limita que puedan tener una pensión elevada una vez se jubilen.

Desde Hablemos de Empresas, publicación editada por Orange, detallan que pagando lo mínimo y si las circunstancias del trabajador no cambian, éste tendrá derecho a percibir una pensión mensual de 729 euros. Si bien en el caso de que en los años previos se decida por incrementar en 250 euros la cuota mensual a la Seguridad Social, la pensión podría elevarse hasta los 1.244 euros mensuales. Intervienen aquí otros factores que hemos analizado en diversas ocasiones, como la invariabilidad del sistema de pensiones. Cuestión poco probable, si tenemos en cuenta que los cálculos para la jubilación incluyen periodos de, al menos, 25 años.

La incertidumbre propia de los profesionales por cuenta propia con respecto a sus ingresos también impide asegurar unos niveles altos de aportación. Porque quizás no siempre se pueda mantener a lo largo del tiempo.

173 euros más con un plan de pensiones

Otra opción es destinar esos 250 euros mensuales a un plan de pensiones. Se calcula que con este tipo de producto financiero se podría obtener una rentabilidad anual media del 3%, con lo que se conseguiría un capital de 203.015 euros.

Una vez alcanzada la jubilación, se obtendrían pagos mensuales de 688 euros, lo que supondría 173 euros más que si se dedicara este dinero a incrementar la cotización. En cambio, si dicha rentabilidad bajara al 2%, el resultado será inferior. El capital conseguido se elevaría hasta los 164.196 euros y la renta vitalicia a 556 euros, lo que significa que se percibirían 41 euros mensuales más que el incremento de cotización. No obstante, el resultado sigue siendo mejor que el hecho de subir la base de cotización.

Aspectos fiscales

Para determinar la rentabilidad también se debe tener en cuenta el impacto fiscal. Actualmente se puede restar, cada año, a las aportaciones hasta 8.000 euros o el 30% de los ingresos, de los rendimiento.

Las aportaciones de las cuotas a la Seguridad Social también son deducibles, por lo que ambas opciones, aclaran desde Hablemos de Empresas, son interesantes para completar el ingreso.

.-

.-